Основні тези звіту Wind Power Barometer 2012

22 Май

EurObserv’ER — аналітичний ресурс про розвиток альтернативної енергетики — опублікував серію аналітичних звітів про розвиток альтернативних джерел енергії в Європі за 2012. Biowatt.com.ua вирішив зробити аналіз кожного звіту, надавши українським читачам можливість теж бути в курсі останніх трендів на ринку відновлюваної енергетики.

Розпочнемо зі звіту Wind Power Barometer 2012 — про розвиток вітроенергетики в об’єднаній Європі упродовж 2012-го року.

Тенденції на глобальному ринку вітроенергетики

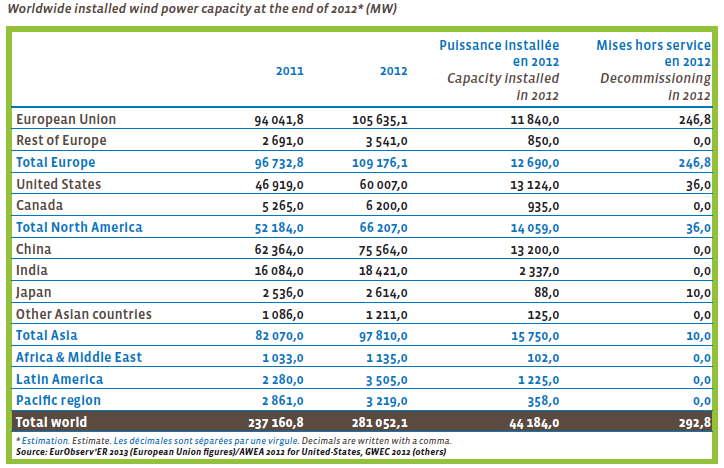

На кінець 2012-го року світовий об’єм ринку вітроенергетики склав вражаючі 281,1 ГВт, в тому числі 11840 МВт електроенергії, виробленої об’єктами, введеними в експлуатацію в Європі впродовж 2012-го. Основними «китами» вітроенергетики залишаються три регіони — Азія, Північна Америка і Європа.

У Північній Америці за минулий рік було здано в експлуатацію об’єктів на загальну потужність 14059 МВт, що дозволило збільшити частку на глобальному ринку вітроенергетики до 31,8%. Частка Азії на кінець 2012-го — 35,6% , Європи- 28,7%. Таблиця 1 показує обсяг ринку вітроенергетики за 2011 та 2012 роки за основними країнами та частинами світу (у Мвт).

Об’єм рику вітроенергетики 2011-2012 роки за частинами світу (МВт)

Найбільшим ринком вітроенергетики серед країн залишається Китай. Однак, як не парадоксально, це чи не єдина країна в якій темпи приросту обсягів енергії з вітрових електростанцій за 2012 рік зменшились — 13200 МВт у порівнянні з 17631 МВт у 2011. Поясненням цього парадоксу є те, що у попередні роки активно і, подекуди, непродумано будувалися вітряні станції у пустелях та важкодоступних районах, а інфраструктура навколо них практично не змінювалась. Таким чином, ці вітроелектростанції опинилися відірваними від загальної електромережі. Щоб не допустити поширення такого явища, в середині року китайська влада прийняла новий законодавчий акт — «Розвиток вітроенергетичних комплексів та правила і регулювання їх менеджменту», що передбачає жорсткіше ліцензування таких комплексів, особливо щодо розвитку суміжної інфраструктури. Відповідні законодавчі зміни почали застосовуватись не тільки до майбутніх проектів, а й до тих, що вже були в процесі зведення. Саме цей крок «пригальмував» розвиток вітроенергетики Китаю, однак з впевненістю можна сказати, що це тимчасово.

Складною ситуація з розвитку вітроенергетики залишається в Індії. При невпинно зростаючому попиті на енергоресурси, влада Індії ще у 2009 прийняла рішення про підвищення податків в галузі вітроенергетики, що зупинило темпи зростання галузі. Хоча, за минулий рік було введено понад 2300 МВт потужностей, як наслідок зростаючого попиту.

Ринок вітроенергетики в Європейському Союзі

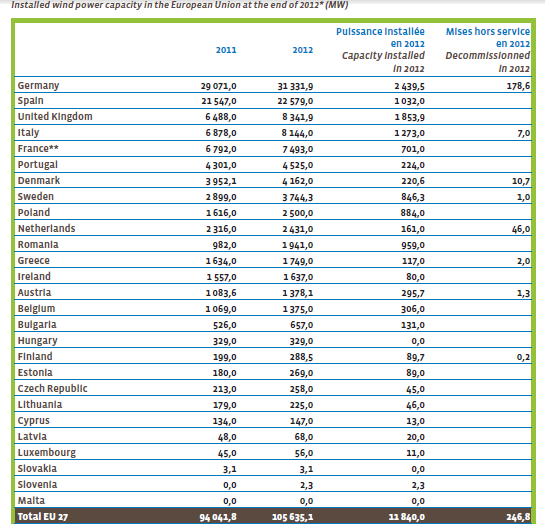

2012 рік став значущим для вітроенергетики Європи — вдалось перетнути позначку у 100 ГВт (на кінець 2012-го року — 109176 МВт). Основними гравцями на європейському ринку залишаються Німеччина, Іспанія, Великобританія та Італія.

Об’єм ринку вітроенергетики у Європі за 2011-2012 роки (МВт)

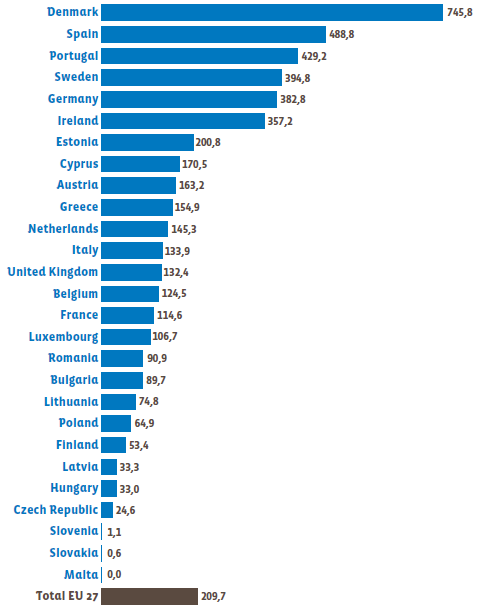

В той же час, особливістю європейського ринку є те, що в перерахунку на 1 тис. жителів, лідерами вітроенергетиці зовсім інші країни — Данія, Португалія, Швеція. І лише Іспанія входить до четвірки лідерів в обох списках.

Забезпеченість жителів вітроенергетикою (КВт / 1000 мешканців)

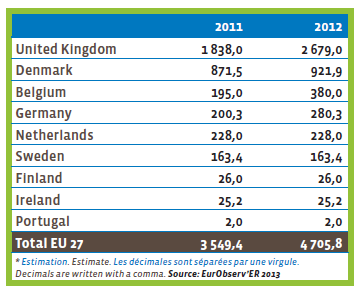

Одним з основних трендів розвитку вітроенергетики в Європейському союзі стало використання офшорних зон — прибережної території та площ у відкритому морі, де компанії розміщують вітрові турбіни. Так, на приклад, по закінченню 2012 року частка енергії, виробленої в офшорних зонах становила 4,6%, в той час як у 2011 — 3,7%. Лідирує тут Великобританія, яка за 2012 рік ввела в експлуатацію об’єктів на загальну потужність 841 МВт. Загальну картину розвитку офшорних зон можна побачити у таблиці.

Об’єм електроенергії, виробленої в офшорних зонах за країнами (МВт)

Значне збільшення частки об’єктів в офшорних зонах пророкують Німеччині. Так, наприкінці 2012 року компанія PricewaterhouseCooperc (PwC) опублікувала звіт щодо Німеччини, у якому передбачається, що до 2016 року в розвиток «офшорної» енергетики у Німеччині проінвестують 17,98 млрд євро, а до 2021 року ця сума складе 22,4 млрд євро. Загаьна кількість зайнятих у таких проектах складе 33100 людей (у 2021).

Розвиток вітроенергетики в основних країнах ЄС

Основним гравцем на ринку ЄС залишається Німеччина, і саме від неї потрібно очікувати найбільш інтенсивного розвитку. За 2012 рік в Німмечинні було здано об’єктів вітроенергетики на загальну потужність 2439,5 МВт (що складає майже 20% від усіх потужностей в Європі). Такий розвиток пояснюється не тільки зростанням попиту на енергоносії, а і передусім, продуманою державною політикою. Після аварії на японскій АЕС Фукусіма, уряд Німеччини прийняв програму відмови від використання атомної електроенергії до 2022 року, що одразу призвело до швидкого зростання ринку ВДЕ. За минулий рік в Німеччині було встановлено 1008 нових вітрових турбін. Відповідно до звіту Німецького банку розвитку (German development Bank) потужності альтернативної енергетики дозволяють Німеччині економити понад 2 млрд євро щорічно.

Основним трендом розвитку вітроенергетики у Великій Британії є стрімке зростання частки офшорних зон. У 2012 році частка введених в експлуатацію потужностей в офшорних зонах, вперше перевищила потужності, введені в експлуатацію на території країни. Державна програма розвитку альтернативних джерел енергії передбачає, що до 2020 року в офшорних зонах вітроенергетика вироблятиме 18 ГВт енергії. Уряд Великобританії готується до впровадження з 2014 року програми «Визначених тарифів з контрактами на різницю» (FiT CFD) , згідно з якою будуть встановлені стійкі ціни на «зелену» енергію, і якщо ринкова ціна буде нижчою за встановлену — уряд компенсує виробникам різницю, якщо вищою — виробники будуть зобов’язані повернути «зайві» прибутки.

Схожа ситуація і в Іспанії. З січня 2013 року введено дію закон про скасування диференціації цін на електроенергію, виробленою за допомогою вітрових електростанцій. До цього часу існував розподіл на звичайний тариф та «преміум-тариф» — уряд доплачував за ту енергію, що вироблялась вітростанціями. Окрім того, з 2011 року в Іспанії діє додатковий податковий тариф на виробництво електроенергії розміром у 7%. Все це не дозволяє Іспанії повністю реалізувати свій енергопотенціал — за 2012 рік було введено в експлуатацію станцій лише на 1032 МВт, тож обсяг ринку вітроенергетики зріс на 4% (в той час як взагальному по ЄС — на 12,3%).

Четвертим за обсягом після 2012 року став ринок Італії. За 2012 рік потужність вітроенергетичної галузі Італії зросла на 1272 МВт. Однак, як зазначає Італійський енергетичний сервіс (GSE), у 2013 та 2014 роках таких показників очікувати не приходиться. Річ в тім, що і Італійська влада вирішила скасувати надбавки виробникам «зеленої» електрики. Проте програма заходів передбачає, що державну підтримку втратять лише електростанції потужністю більше 5МВт, менші ж проекти і надалі отримуватимуть державні дотації.

Компанії-лідери галузі

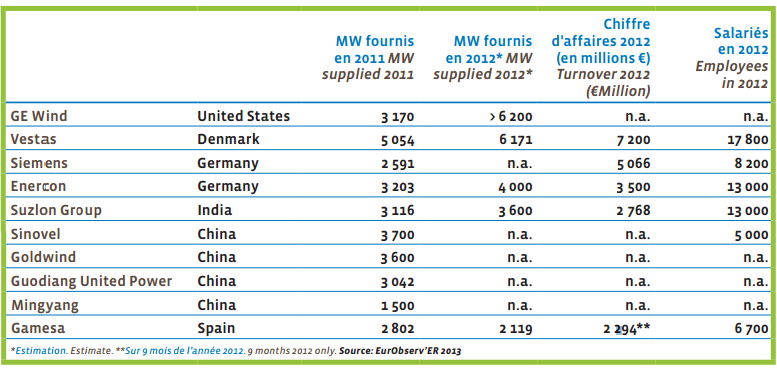

Після 2012 року лідером галузі серед компаній стала американська General Electrics, яка за рік побудувала об’єктів на загальну потужність понад 3000 МВт, що дозволило їй обійти в списку лідерів датську компанію Vestas. А ще тільки у 2011 році GE Wind займала 5-те місце. Варто також зазначити, що в списку 10-и найбільших компаній чотири — представники Китаю.

- Найбільші компанії-виробники вітротурбін (МВт)

З повним текстом звіту можна ознайомитись за посиланням: Wind Power Barometer

Записи